中银:欧元区金融市场改善 实体经济潜存危机

自从去年七月德拉吉讲话以来,市场对于欧元区的乐观情绪日益升温,外围国家国债收益率持续下降,欧元汇率攀升至近1年多以来高位。在1月新闻发布会上,欧洲央行行长德拉吉乐观地表示尽管经济仍然存在下档风险,但过去六个月金融市场条件显著改善。随后一系列市场前瞻性指标的表现似乎也佐证了德拉吉的乐观判断,德国ZEW预期指数强劲反弹至31.5,IFO指数升至7个月新高,欧元区1月制造业和服务业PMI双双触及10个月高位。

但金融市场是对于外汇、债券(包括国债与信用债)、商品和金融衍生品、信贷等市场的统称。在本次金融市场好转过程中,上述市场的表现显然是不同的。从市场本身波动性来看,欧元区股市、外汇市场(主要体现在欧元汇率)、外围国家国债市场波动性更大,对于市场情绪的短期变化反应敏感,容易受到市场风险情绪短期改善的影响,上述市场确实在好转过程中。但另一方面,波动相对较小的信贷市场却更加稳定,并且其与实体经济的关系也更加密切。观察信贷市场状况能够更好的看出金融市场改善真正能在多大程度上作用于实体经济。

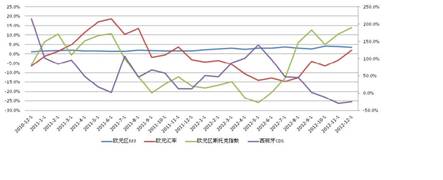

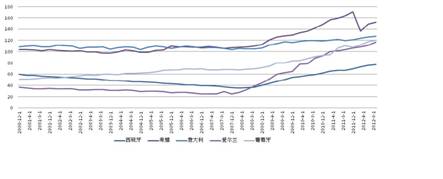

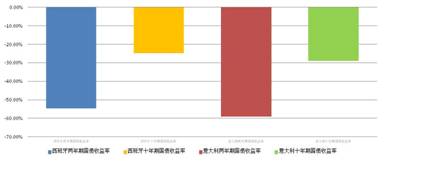

图1:欧元区金融市场同比变动情况

资料来源:彭博、中国银行

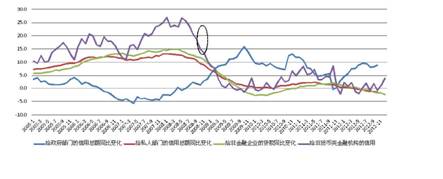

但恰恰是在这个与欧元区实体经济发展联系最紧密的市场上,我们并没能看到真正的改善。欧洲央行最新公布的信贷数据显示,12月居民消费信贷同比下滑2.9%,继续之前的下滑趋势;而非金融企业信贷则出现加速下滑的势头,同比下降2.3%,连续第七个月同比负增长;从构成期限来看,一至五年的中期贷款和五年以上的长期贷款都出现了加速下滑的趋势,且下滑速度快于给私人部门的总体贷款降速。

图2:欧元区金融机构授信情况

资料来源:CEIC、中国银行

欧洲央行公布的信贷调查数据同样显示欧元区金融市场改善短期内难以传导到实体经济:尽管金融市场其他指标普遍改善,但2012年四季度欧元区银行给企业的信贷标准相比之前并未有明显放松,给家户的信贷标准反而有进一步趋严的趋势(发放住房贷款净标准趋严程度从13%上升至18%,发放消费贷款净标准趋严程度从3%上升至9%)。在对未来一季度信贷展望方面同样难以看到改善的迹象,在2013年一季度信贷标准展望中,欧元区银行业对于企业和家户的信贷标准总体上仍维持目前的趋严程度不变。而从贷款期限上来看,尽管银行对于短期贷款发放的标准略有放松,但在长期贷款发放方面,银行反而变得更加谨慎,这与实际信贷数据中的中长期贷款量同比持续负增长相互印证。

因此,欧元区金融市场中易受投资者风险情绪和国际短期资本流动影响的项目确实表现出一定程度的好转,但与实体经济关系更加密切的信贷数据却并未表现出相应的改善。

从欧元区目前已公布四季度GDP的国家情况来看,欧元区在2012年最后一个季度极有可能继续之前的负增长:德国公布的GDP预估数据显示全年经济增长0.9%,结合前三季度0.5%,0.3%,0.2%的数据测算,欧债危机开始以来一直强劲的德国经济2012年四季度将首次进入负增长区间。而西班牙已公布的GDP数据显示,其四季度经济环比下降0.7%,上述两大经济体占欧元区GDP的比重接近40%,考虑到法国和意大利近期经济表现持续弱于德国,预计上述两国经济表现难以将欧元区拉出衰退的泥潭,因此,欧元区经济在2012年四季度将继续处于负增长区间。

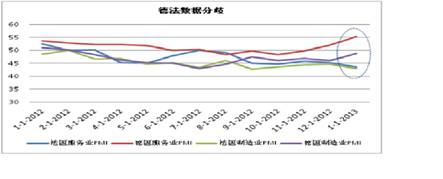

尽管欧元区近期PMI数据有所改观,但不可否认的事实是不管是从总体PMI,还是从分行业分国别的数据来看,欧元区仍处在经济收缩的过程中。另一个值得忧虑的现象时,同为欧元区经济发动机法国与德国的经济差距正在拉大,同为德国“要援助也要紧缩”政策的坚定伙伴,法国经济持续走弱可能直接动摇目前欧元区危机应对策略的政治基石。

图3:德法经济数据分歧

资料来源:彭博、中国银行

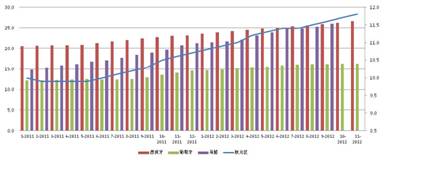

如果说欧元区经济的衰退程度尚浅,快速攀升的失业率则更有可能成为引爆欧元区债务危机的又一根导火索。2012年11月欧元区失业率已经攀升至历史最高的11.8%,而深陷债务困境的希腊和西班牙失业率则高达26%以上。2011年希腊总理帕潘德里欧辞职危机和2012年5月希腊大选僵局无不源于国内民众对于失业上升和福利下降不满,可以想象在失业率不断攀升的情况下,欧元区其他外围国家民众同样可能积累起相似的不满情绪,这种由经济衰退带来的社会问题激化成为欧元区要摆脱债务危机所不得不面临的棘手挑战。

图4:欧元区及外围国家失业率

资料来源:CEIC、中国银行

不可否认,自欧债危机爆发两年多以来,部分问题确实得到了缓解,欧元区领导人在危机解决道路方面达成了一定程度的共识,财政联盟和银行业统一监管框架的雏形正在搭建,随着EFSF和ESM救助资金规模的扩大,源源不断的救援资金开始流向受困的外围国家。而欧洲央行的强力举动(三年期LTRO和OMT)确保了欧元区短期内不会分崩离析。上述这些行动实际上构成了近期金融市场风险情绪好转的基础,但我们强调这只是解决危机的一小步。

追溯历史可以发现,欧债危机起源于各国政府债务的过度膨胀,那么,在经历了两年艰难的财政紧缩后,各国的债务情况怎样了?单就债务而言,外围国家基本没有取得像样的进展,除由于债务重组导致债务明显减少的希腊,其他外围国家政府债务占GDP的比重依然处于上升势头。如果说存量债务部分来源于历史遗留因素,难以快速削减,那么让我们来深入考察欧元区各国的债务动态情况,要削减债务负担,除债务违约外的唯一方法是产生更多比每年新增债务更多的政府收入。这里即使不考虑日益增加的债务偿还负担(国债收益率的升高实际上加重了这种负担),欧元区外围国家的赤字削减力度也远不像其失业增加的速度那样夸张,一改再改的减赤目标说明靠收入增加还债对于欧元区外围国家政府而言还言之尚早。另一方面,随着为数不多的减赤改革日益深入,这种改革的难度却正在逐渐加大,各国日渐增多的群众抗议活动就是最好的例证。如何在群众的不满吞噬各国政府现有改革政策前解决债务增长问题,将成为目前德法主导的危机应对政策能否继续的关键。

图5:欧元区各国政府债务占GDP比重

资料来源:彭博、中国银行

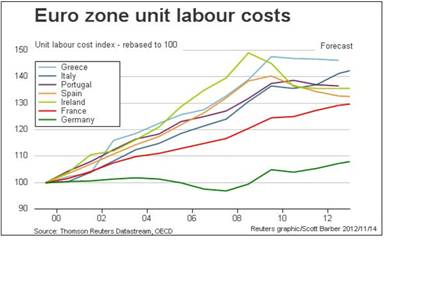

如果在进一步深究欧债危机产生的根本原因,那么应对之路将更加漫长,外围国家经济竞争力的提高并未一朝一夕,但就劳动力成本一项即可看出,但经历了两年痛苦的劳动力市场改革后,外围国家甚至是法国的劳动力成本依然远高于德国。而在人才、资源随经济衰退流失的外围国家,实现对德国等核心国家产业经济力的超越或相对超越则更加困难。

图6:欧元区各国劳动力成本

资料来源:彭博、中国银行

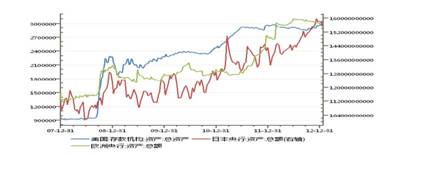

那么是什么在欧债危机并未真正好转的背景下给予金融市场短暂的支撑?原因并不难理解,可以说外围国家国债收益率大幅下降是各国宽松政策、欧元区国家间利差和德拉吉承诺共同作用的结果,自从金融危机以来,各国央行资产负债表以之前难以想象的速度扩张,当这些注入金融市场的流动性寻找能够带来利润的投资场所时,有德拉吉和欧洲央行背书(承诺在满足条件时无限量购债压低外围国家国债收益率,从而使得购买欧元区外围国家国债的投资者可以免受估值损失)的外围国家国债凭借其与核心国家国债的巨大价差优势,受到短线投资者的青睐。同样的利差优势也存在于有ESM救援资金大量注入并间接得到欧洲央行担保(通过上述对主权债务担保的方式)的西班牙银行与欧元区核心国家银行之间。正是这种高收益和暂时的低风险驱动短期资本回流外围国家,在这之后汇率和股市的反弹也就变得不难理解。

图7:三大央行金融危机以来资产负债表变化

资料来源:Wind、中国银行

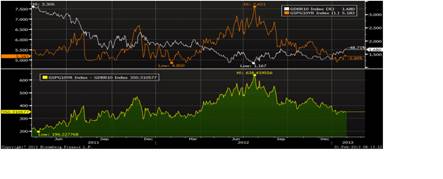

图8:西班牙十年期国债与德国十年期国债收益率差

其中上图红线为西班牙十年期国债收益率走势,白线为德国十年期国债收益率走势,下图为二者价差

资料来源:彭博、中国银行

这方面一个很好的例子来源于外围国家长短期国债收益率下降幅度的对比,根据债券久期理论,长期限外围国家国债应对利率(背后是风险情绪)变动反映更敏感,从而面对风险情绪改善,其收益率下降幅度应该更大,形成牛市变平的特征。而在欧元区外围国家实际债券市场上,情况却并未如此。外围国家短期国债直接受到欧洲央行OMT计划的作用,成为投资者的首选,而长期限国债则是在短债市场好转的带动下收益率逐渐下降。这种不同于通常债市(例如美国国债市场)的改善方式,恰恰表明了OMT的强心针作用。也就是说我们目前看到的金融市场风险情绪好转更多的来源于央行的印钞承诺。

图9:德拉吉讲话以来外围国家长短债收益率变动幅度

资料来源:彭博、中国银行

希腊的现状从另一个侧面证明了我们的判断,随着葡萄牙和爱尔兰重回债市,希腊成为唯一一个还没有回到资本市场的外围国家,与其他外围国家债务动态的不同造就了希腊的现状:希腊2012年刚刚经历了让私人债权人蒙受重大经济损失的债务重组,并且未似乎还有再次进行债务重组的必要,而这种对于希腊违约的担保这显然是在德拉吉先生能力之外的。

因此,目前欧元区金融市场的平静来源于欧洲央行承诺开动印钞机保卫外围国家,那么随后的问题是印钞并未解决拉美债务危机和俄罗斯债务危机,上述危机的解决途径一定程度上仍是债务重组或违约,如果真是这样,欧元区金融市场目前的平静能够持续吗?(完)

(来源:中国银行)

(责任编辑:李明)

【免责声明】:本内容仅供参考,不代表新华社观点,不构成投资建议。

[责任编辑:彭桦]