中银:日本去年四季度GDP可能有微弱正增长

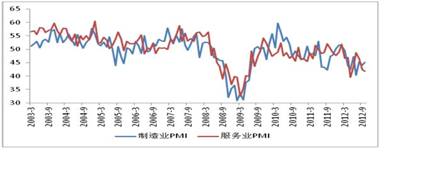

2012年12月底公布的澳洲11月信贷数据显示,工商业贷款继续拖累总体贷款,至零增长的水平。住房和贷款继续保持稳中有进的态势。自住房贷款环比从10月的0.3%上升到0.4%,投资性住房贷款从前个月的0.4%上升到0.5%。但工商业贷款的下滑是非常明显的,11月环比出现-0.6%的变动,幅度较10月份的-0.3%进一步扩大。工商业贷款于2012年上半年开始反弹,动能从7月开始增速出现明显下滑,如今连续两个月出现负增长。制造业的持续低迷是工商信贷不佳的主要因素。从PMI指数来看,澳洲制造业PMI自2012年6月之后最高值也只有45.3大幅低于50分界线。存货指数12月已经下降到39.5比6月的53.6有明显差距。这显示了企业正在经历去库存的过程。另外,出口订单减少非常明显。澳元高汇率在其中可能扮演了重要作用。这一过程至今并没有出现减速迹象。唯一值得欣慰的是,新订单指数11月和12月略有好转。我们判断制造业的颓势还将持续。

澳洲房地产与美国相似,有温和复苏的迹象,但力度远比美国弱。从信贷数据来看,房地产的力量也不能抵消制造业的颓势。从房价来看,目前房地产12月八大主要城市房价环比下降0.3%。市场也没有能够有力支撑增长的迹象。两个一线城市情形都不佳,悉尼房价下滑1%。整个4季度累计下滑近2%;墨尔本虽然12月回升了0.5%。但不能抵消前两个月各自1%的跌幅。澳洲内需依然低迷。

图1:澳洲制造业与服务业PMI

资料来源:彭博,中国银行

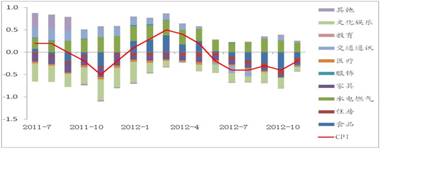

日本11月CPI同比仍在负区间,幅度虽然有所收窄,但烈度没有减弱。CPI同比为-0.2%连续第6个月在通缩区间。食品11月价格同比仅下跌0.5%,远高于10月的-1.6%,对整体CPI的贡献也从前两个月的-0.3%,-0.4%,升到-0.1%但这种改善只是表面的,实际原因为去年11月的基数较低。去年11月食品分项同比下滑-1.2%幅度远大于临近几个月的跌幅。排除这部分原因后,CPI同比值没有透露向好信号。事实上,不管是核心CPI还是央行看重的除去生鲜食品之后的CPI同比负值都保持不变,甚至有所下降。这些读数低于市场预期,反过来也为安倍晋三实施更加激进的货币政策提供合理化背景,从而继续不利于日元。

图2:日本CPI走势及贡献

资料来源:CEIC,中国银行

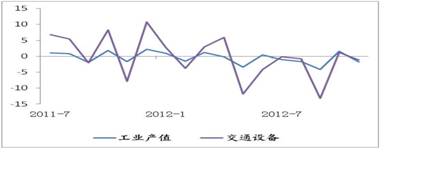

日本上个月11月工业产值也出现远低于预期的环比负增长。-1.7%的跌幅完全抵1.6%的增长。通用机械、交通设备、钢铁、基础金属、电子元器件、电子设备等几乎全部主要产业全面下滑。机械制造总体下滑-2.9%成为制造业产值下跌的主因。目前日本处于2010年中以来最为恶劣的下滑区间当中。12月数据即便能够略有好转,整个4季度的投资也对GDP的增长贡献相当有限。

图3:日本工业产值走势

资料来源:CEIC,中国银行

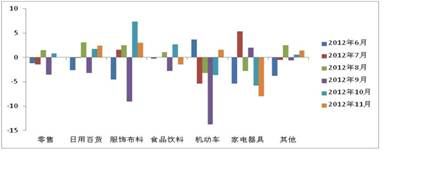

11月消费也不理想,增长率为零。食品饮料零售环比下降1.4%家电器具,10月0.8%的增长显得分量不足,难以成为支撑4季度日本消费增长的强势因素。不过,4季度有望将GDP环比带到正值区间。综合来看,11月份数据公布之后,日本4季度GDP可能会有微弱的正增长。

图4:日本零售环比增长率(%)

资料来源:CEIC,中国银行

(来源:中国银行)

[责任编辑:彭桦]