-

美联储宣布降息100个基点至零 为金融市场发出恐慌信号

美联储再次降息对金融市场冲击极大,12日两次降息以及意外的宽松政策,不但没有安抚市场,反而向市场参与者发出了恐慌的信号。[详细]

新冠病毒疫情暴发危害到了包括美国在内的许多国家的社区,也破坏了经济活动。全球金融条件因而受到严重影响。现有的经济数据显示,美国经济处于很有挑战性的阶段。FOMC收到的信息表明,今年1月至2月,劳动力市场保持强劲,经济活动温和增长。

几个月来就业增长强劲,失业率保持在低位。虽然家庭支出温和增长,企业固定资产投资和出口却持续疲软。近来,能源部门也承压。衡量未来12个月整体通胀指标与除了食品和能源之外的通胀都低于2%。以市场为基础的通胀补偿指标持续低迷,基于调查的较长期通胀预期几乎未变。

与美联储法定职责一致,委员会的目标是促进最大就业和价格稳定。新冠病毒疫情严重影响近期经济活动,也对经济前景造成威胁。鉴于这些变化,委员会决定将联邦目标利率区间降到0-0.25%。委员会希望将目标区间保持至经济经受住疫情的冲击,并达最大就业和价格稳定的目标。这一举措将支持经济活动和强劲的劳动力市场,以及通胀重回2%的对称目标。

委员会将继续监控未来的经济数据,包括与公共卫生相关的信息,以及全球形势变化和通胀疲软的压力,并动用工具采取适宜的行动以支持经济。关于判断未来货币政策调整的时间和规模,委员会将评估相对于就业最大化和2%的对称通胀目标而言,实际与预期的经济条件如何。

在评估过程中,委员会将考虑各种信息,包括劳动力市场环境的指标、通胀压力和通胀预期指标、金融和国际形势发展的数据等。

美联储准备好动用所有工具支持家庭和企业信用,从而促进最大就业和价格稳定的目标。为支持国债市场和抵押证券机构(对家庭和企业信用具核心作用)平稳运行,接下来的数月内委员会将增持国债至少5000亿美元,抵押支持证券至少2000亿美元。委员会还将对美联储持有的机构债务的本金偿还和抵押证券机构的抵押证券进行再投资。此外,公开市场场桌最近扩大了隔夜和定期再回购操作。委员会将持续密切监测市场状况并做好准备适宜调整计划。

美联储还宣布将从3月26日起将存款准备金率下调至零。同时,从3月16日起将一级信贷利率下调150个基点至0.25%,以帮助满足家庭和企业信贷需求。

美联储主席鲍威尔:

美国第二季经济可能会疲软。第二季之后“很难说”经济影响会持续多久,将取决于病毒扩散情况。

今日的行动将帮助美国经济,促进更有力地回归正常。资产购买计划旨在让关键市场恢复正常运行。

当被问及未来几个月QE和货币互换的期限和上限时,鲍威尔表示“没有月度上限,没有周度上限。美联储市场操作部门将以强劲的力度出手,以尽快恢复市场运作、流动性。我们的措辞是开放的。”

鲍威尔还呼吁美国政府同时推出进一步财政刺激,他认为财政应对措施至关重要。很难说第三和第四季会发生什么。显然有必要出台更广泛的财政政策。

鲍威尔表示目前不会考虑负利率,并不认为负利率是适合美国的政策应对措施。

美联储再次降息对金融市场冲击极大,12天两次降息以及意外的宽松政策,不但没有安抚市场,反而向市场参与者发出了恐慌的信号。

现货黄金开盘跳涨1.4%,跳空高开逾20美元。随后一度扩大涨幅至近3%并上破1570美元关口,然而数分钟后急剧回落,悉数回吐所有涨幅。

现货白银涨1.44%,一度重回15美元关口,但没能站稳。

油价延续上一周跌势,WTI原油跌逾6%,险守30美元关口。

美元兑日元跌破106,跌幅达1.93%。

美股股指期货大幅下挫,触发交易限制。

美国国债期货收益率再度上涨。

机构解析

澳洲国民银行外汇策略部门负责人Ray Attrill称,美联储的动作无法阻止社会疏远措施造成的经济影响,需政府进行财政支出和采取一些措施,确保小企业获得融资。

高盛预计美经济二季度萎缩5%;全年增长预期从1.2%降至0.4%,三、四季度增长3%和4%,并在2021年初强劲增长。

摩根资产管理公司全球市场策略师Kerry Craig说,美经济可能滑入衰退但不会持久。美联储行动或会提振风险资产并有助解决流动性隐忧,同时政府周五宣布了刺激方案,那会展现出美国在协调政策行动上更紧密的统一战线。但若疫情得不到控制,美联储还有什么招?

载入史册的一周

美联储之所以会意外推出“超级火箭炮”救市,原因显然是因为上周的暴跌,无论从任何角度,都已经可以“媲美”历史上任何一次危机。让我们一起回顾一下。(图文来自新浪财经)

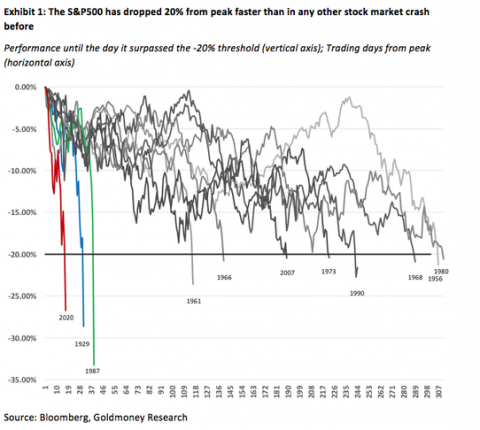

跌入熊市的速度史上最快。标普500指数从高点下挫20%的速度不仅快于上一次金融海啸期间的2007年,甚至快过1987年股灾和1929年的大萧条。

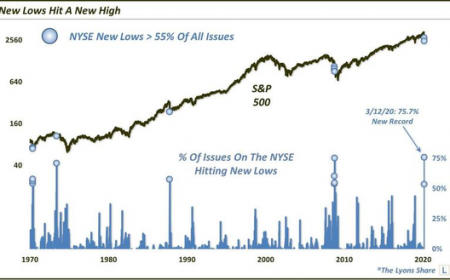

3月12日周四,在纽交所上市的全部个股中,股价创新低的个股占到了75.7%,这一比例创历史新高。

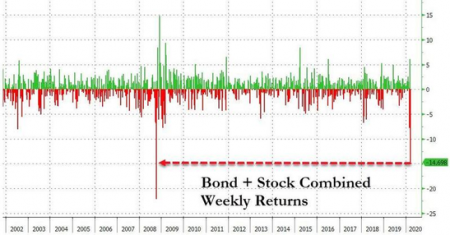

当股市重挫时,传统的对冲资产债券在当周似乎也丧失了对冲风险的功能。股债的投资组合,单周下挫近15%,也创下2008年雷曼兄弟事件以来的最差纪录。

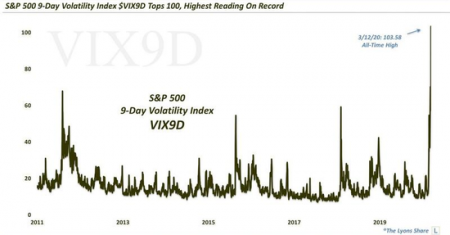

巨大的波动性则推高了追踪波动率的指数。标普500 9天波动率指数VIX9D突破100,创下历史最高记录。

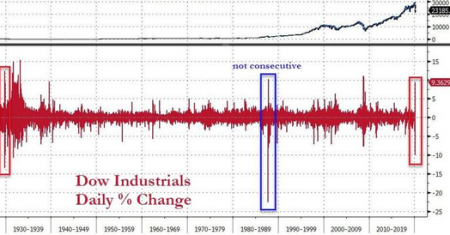

道指在周四周五两天,先深跌后大幅反弹,两天之内的振幅接近20%。如果不算1987年股灾,那么这种情况只在1929年10月发生过。

1929年道指虽然反弹了一次,但是之后美股一蹶不振,将美国和全球经济拖入长达四年的大萧条之中。

编审:王婧 责任编辑:王静 视觉设计:董丹

中国金融信息网简介┊联系我们┊留言本┊合作伙伴┊我要链接┊广告招商┊Copyright © 2010 - 2021 cnfin.com All Rights Reserved

中国金融信息网 版权所有 京ICP证120153号 京ICP备19048227号 京公网安备110102006349-1 互联网新闻信息服务许可证编号10120170060 广播电视节目制作经营许可证:(京)字第03616号