美联储如期加息25个基点,但预计明年加息次数将减少,并暗示在金融市场动荡和全球经济增长放缓的背景下,政策的紧缩周期正接近尾声。美联储的声明并没有市场预期地那么鸽派。这是今年联储第四次加息,也是启动加息周期三年来第九次加息,更是1994年以来首次在面临股市下跌时加息。

本次美联储会后声明语气有所软化,但并非完全鸽派,仍表示进一步加息将是适合的,经济前景的风险大致平衡,维持每个月的资产负债表缩减幅度在500亿美元不变,经济活动强劲增长,开支强劲增长,投资温和。FOMC预计联邦基金利率目标区间一定程度上进一步循序渐进上升将与经济活动的持续扩张、强劲的劳动力市场环境和通胀中期内接近FOMC2%的对称目标相一致。经济前景面临的风险表现得大致均衡。

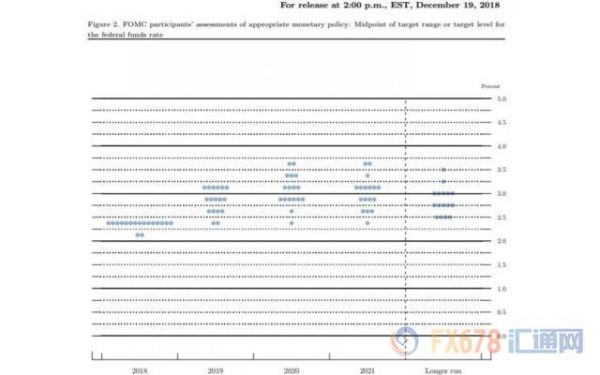

反映美联储官员对未来利率预期的点阵图显示,联储决策者对2019年底联邦基金利率的预测中位值为2.875%、约为2.9%,暗示2019年将加息两次,而9月点阵图暗示,预计2019年将加息三次,当时预计的中位值为3.125%。

此外,美联储官员对2019年之后的利率预期水平均将9月下降,预计2020年底为3.125%,9月份时料为3.375%;2021年底联邦基金利率料为3.125%,9月份时料为3.375%;更长周期的联邦基金利率料为2.750%,9月份时料为3.000%。

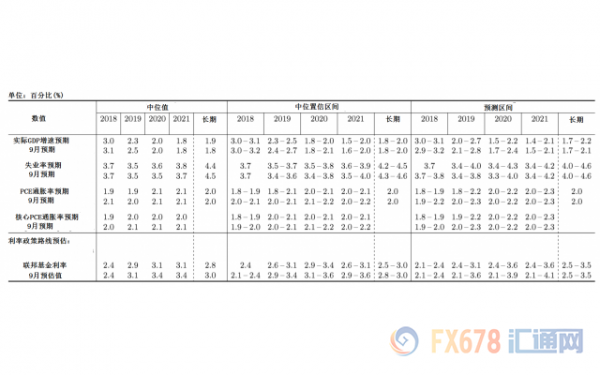

美联储此次会后公布的最新经济预期显示,联储下调了今明两年的GDP增长预期,以及这两年的通胀预期,两年的预期失业率不变。2018年中位数GDP增速预期为3.0%,9月预期为3.1%;2019年预期为2.3%,9月预期为2.5%;2020年预期为2%,持平9月预期;2021年预计为1.8%,持平9月预计;更长期增速预期为1.9%,9月为1.8%。

2018年中位数失业率预期为3.7%,持平9月预期;2019年失业率预期为3.5%,持平6月和9月预期,2020年预期为3.6%,高于6月和9月预期的3.5%;2021年预计为3.8%,高于9月预计的3.7%;更长期预期为4.4%,低于6月和9月预期的4.5%。

2018年中位数PCE通胀与核心PCE预期均为1.9%,6月和9月均预计分别为2.1%和2.0%;2019年预计分别为1.9%和2.0%%,9月预计分别为2.0%和2.1%;2020年预计分别为2.1%和2.0%,6月和9月均预计为2.1%;2021年预计为2.1%和2.0%%,9月均预计为2.1%;更长期预期为2.0%,持平9月预期。

鲍威尔表示,FOMC认为美国经济2019年将表现不俗,联储官员现在认为经济更有可能符合明年加息两次的方式。政策不是预设不变的,未来数据将决定利率路径。政策并非出于预设模式。点阵图中,较低的利率路径应该支持美国经济。金融条件收紧,2018年加息速度超过预期。我们仍然有一个偏正面的预期,将观察数据是否符合美联储的预期,美联储已经抵达中性利率区间预期的底部。

关于政策路径和进一步加息的终点,鲍威尔称,“不确定性相当高”,目前的前景预期强劲增长,失业率会下降,但如果事实并非如此,可能改变路径,通胀趋势让美联储在未来保持耐心。缩表一直都是平稳的,并不认为美国在改变资产负债表政策。他计划坚持循序渐进缩表,说“我没有看到我们改变这点”,鲍威尔强调,美联储将继续用利率作为积极的工具,政策行动将受到未来数据的指引,未来加息速度或加息至何种目标都不是提前决定的。

Oxford首席美国经济学家Gregory Daco点评称,FOMC的声明是“鸽派加息”,但没有市场预计的那么鸽派;美联储主席鲍威尔的发布会总体来说偏鸽派但关于资产负债表正常化现状的措辞可以被视作鹰派表态。个人预计,明年一月美联储将维持鸽派特点,移除“一些渐进加息”的措辞。

金融博客零对冲指出,美联储主席鲍威尔的发言不仅仅“不够鸽派”,他还确认将会继续推进资产负债表的正常化进程(以及继续收紧金融环境)。

芝加哥Kingsview资产管理公司投资组合经理Paul Nolte表示,美联储预计明年将加息两次,因为预计经济会持续走强。但个人观点是经济增速将更低,预计国债收益率将进一步下跌。他还称,作为股市投资者,担忧经济数据疲软以及贸易摩擦等因素,但美联储似乎并没有太担忧这些风险。