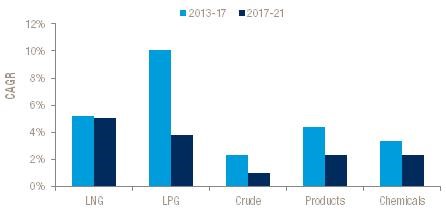

中国金融信息网讯 总体而言,2018年中期主要航运市场的前景确实比2017年中期更为乐观。尽管未来贸易和船舶需求增长预期低于过去几年(见下图),但由于新订单量下降和拆船量提高,船只供应量增长趋缓。

海运贸易增长 (%)

数据来源:德路里

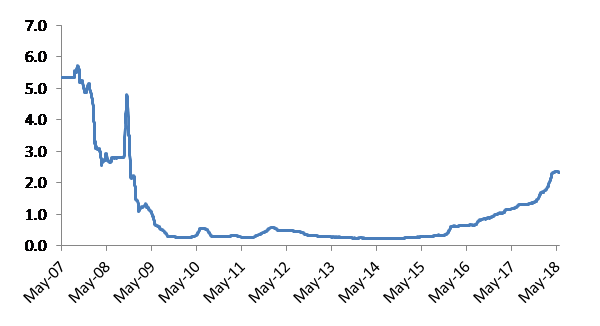

我们预计2018年下半年大多数航运板块基本面都将趋紧,运费也将上涨。然而,可能出现的贸易战,关税和利率上升(见下图)都对市场复苏构成了严重威胁。因此,不确定因素仍然存在。

3月期伦敦银行间拆借利率(%)

数据来源:德路里

我们对各个主要板块市场的预期如下:

干散货

我们对干散货船租船价格持乐观态度,预计稳定的商品贸易以及船舶供应的缓慢增长将在2018年下半年为船东带来更高的收益。钢铁产量的上升将推动铁矿石和炼焦煤贸易,同时全球经济形势的改善将刺激钢铁消费。在主要钢铁生产国中,由于消费基础较低,基础设施和建筑业的投资较高,印度的钢铁产量可能增长最快,政府关于保障性住房,道路和铁路网络扩张以及汽车需求上涨的举措将刺激钢铁消费。除印度外,韩国和中国台湾的钢铁行业表现良好。尽管中国钢铁产量增长继续放缓,但整体产量依然居高不下。然而,中国在污染治理问题上前所未有的关注度迫使钢厂使用从巴西和澳大利亚进口的高品质矿石,这对铁矿石贸易来说是一个好机会。然而,我们并不看好对于动力煤贸易作为可再生能源的高投资,同时随着液化气在发电中的使用日益增加,将逐渐抑制对动力煤的需求。低迷的动力煤交易将部分抵消其他商品贸易量增加所带来的收益。因此,2018及2019年整体干散货商品贸易增长可能较2016和2017年有所放缓。不过,由于手持订单及新增订单的减少,干散货船队扩张将逐渐放缓。此外,国际海事组织即将出台的关于压载水和船用燃料的法规将增加船舶的运营成本,从而刺激拆解老化和过时的船舶。

集装箱

在集运板块,库存储备活动助力货运量强劲增长,从而将2017年的全球需求推高6.3%,到2018年增长幅度预计降至4.5%。然而,在接下来一年,所有地区都预计将出现良好的增长态势,南亚(6.3%)和非洲(5.8%)两个新兴市场预计增长最快。在需求方面,潜在的贸易战形成了重要风险因素,这将导致需求增长率的小幅下滑。对伊朗和俄罗斯新施加的制裁措施不会破坏经济复苏,但有可能抑制经济增长。在供应方面,集装箱船新造船订单量已经逐渐恢复,但正式合同签署很可能与实际需求保持同步。2018年,船舶运力供应总量预计将增长4.2%,这是连续第三年供应增长低于需求。即期费率市场在2018年前几个月疲软,但随着供需基本面的改善以及燃料成本的快速上涨,今年剩余时间内短期运费预计会上升。2017年,各船公司盈利能力得以恢复,预计2018年回报率将持平。但是,快速上涨的燃料价格可能导致利润率远低于最初预测。

油轮

我们预计2018年原油油轮的整体运费将有所下降,但由于拆船活动持续保持稳定,预计费率将在2019年初回升。由于原油贸易前景并不乐观,我们对市场复苏的预测主要基于市场对高拆解率的预期。另一方面,考虑到目前的熊市,我们认为新船订单量将降低,因此在剩余预测期内,预计交付量将会减少。总体而言,在2016-17年增长超过11%之后,2018年油轮船队数量预计将小幅度增长0.7%至3.869亿载重吨。预计到2023年,船队的年复合增长率将达到1.2%,达到4.1亿载重吨。同时,由于经合组织的石油需求将回归长期下降趋势,全球石油需求可能在2018年后大幅放缓。根据国际能源署的预测,2019-2023年石油需求每年平均增长1.1百万桶,较2017年和2018年平均年石油需求量增长量1.6百万桶和1.4百万桶明显降低。总体来看,我们预计石油需求增长缓慢,非常规液体的份额上升以及中东地区炼油厂的激增,将损害未来原油贸易增长。 2019年至2023年期间,原油海运贸易预计将以接近1%的速度小幅增长。然而,由于来自美国的长途出口出现增长,这一时期内以吨里程计的贸易每年将增长1.6%。实际上,鉴于美国国内石油产量的增长,我们预计大部分原油出口增长将来自美国。我们不认为美国最近撤出与伊朗的核协议会对贸易产生重大影响,因为沙特阿拉伯和俄罗斯可以填补伊朗可能造成的空白。

在成品油轮领域,对于成品油轮船东来说,由于非IMO油轮订单量较少,仅有105艘船舶,供给侧经济展现出积极信号。此外,由于国际海事组织即将出台的新规细节尚不明确,新船增加将有限,同时鼓励现有船只的报废。在需求方面,西非对于石油的需求支撑了欧洲/地中海 - 西非的贸易,因为非洲没有增加大型炼油厂的计划,预计这一趋势将持续下去,该地区对于石油的需求量将超过其供应量。来自拉丁美洲的需求和美国炼油厂的高开工率推动了美国对拉美的出口。中国计划增加约160万桶成品油产量,亚洲其他地区也计划增加约200万桶。因此,亚洲的过剩产能将促进亚洲内部的贸易,并推动从亚洲东北部向美国出口航空燃油料等远程贸易。同时,由于OPEC及其伙伴国家自2006年1月起实施的减产措施,经合组织成员国的产品库存几乎接近五年平均水平。在库存偏低的情况下,套利机会将增加,对贸易产生回馈作用。总的来说,由于运力供应减少和需求稳定,我们预计产品油轮市场将在2019年出现周期性回升。

液化石油气

2017年全球液化石油气贸易增长率(同比)平均为3%,低于2016年的10%(同比)。造成这种下降的主要原因是中国液化石油气进口增长率放缓至14%,而2016年该数字高达33%。日本和韩国这些大型传统市场的进口也有所下降。以中国和印度为主的亚洲国家是未来贸易增长的关键。我们预计在2018年,液化石油气贸易将增长4%。船队规模在经过三年强劲扩张后(2015-17年平均每年增长14%),未来两年内,船队增速将放缓至平均每年4%。因此,我们认为随着各国开始进行冬季储备,液化石油气航运市场已触底,并将在2018年下半年开始复苏。

(本文是德路里海事服务有限公司集团执行董事Nigel Gardiner为《2018新华·波罗的海国际航运中心发展指数报告》(2018 Xinhua-Baltic International Shipping Centre Development Index Report)撰写的全球首发专栏。)