21世纪的头两年,当美联储前主席伯南克(Ben Bernanke)还在普林斯顿大学担任教职时,曾信誓旦旦地撰文指出,日本式的长期通缩困境绝无可能在美国重演。他在文中指出,一旦美国在此后遭遇了通缩压力,那么美联储将能通过一招简单的手段摆平之,那就是:印钱!使劲地印!

而不幸的是,伯南克教授的预言一语成谶,这一纸面上的建议最终化作了日后的伯南克主席在2008至2009年间用以应对信贷市场危机和通缩压力的真实行动。而此举也在此后被各家全球主要央行纷纷效仿用来克服经济困境。而这场宏大而史无前例的货币经济学实验在眼下仍在地球上的许多角落继续进行着,几乎每个人都成了这场流动性实验中的小白.

自2008年至今长达六年间,全球央行已经累计加印了多达13万亿美元的钞票,同时,各国的负债水平也达到了天文数字,比如美国联邦政府的债务总额就达到了18万亿美元,扩张性的货币与财政政策双管齐下,目的就是为了刺激经济重现增长,并避免发生通缩。制造通胀也因而成了这场全球性经济实验的核心任务。

事实上,基于上述思路,此前全球各国在制定通胀目标时也是大大方方,绝不“犹抱琵琶半遮面”,比如日本央行就公然喊出了不惜一切代价实现2%通胀率目标的口号。而事实上,美国和全球其他经济体在此前经济周期中收缩流动性不当的做法,正是导致通缩压力萌生的根源之一。同时,根据经典理论,在各国政府大量举债之时,一定程度的通胀可以帮助政府暗中抵赖部分债务,以减轻财政负担,如此将能够帮助政府推出更宽松的财政政策来救市。

而实验的效果又如何呢?全球央行有没有成功驱赶走通缩这头怪兽?有没有通过印钱“制造”出足够的通胀来消除政府过重债务负担,伯老当年开出的处方有没有在美联储及全球其他央行身上得到应验?至少从眼下看来,情况并不乐观。

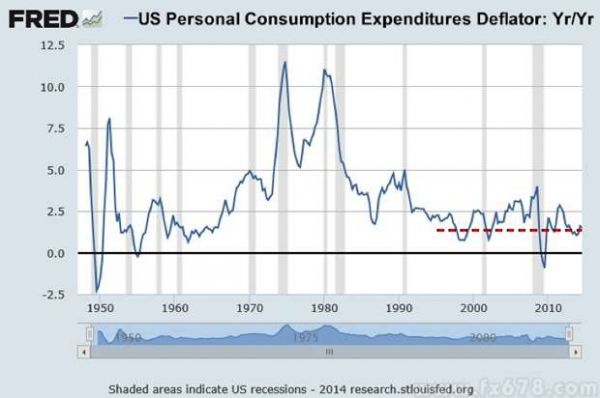

中国金融信息网制图 点击查看更多全球经济数据>>

从美国消费物价指数(CPI)年代变化率走势图可以看出,美国通胀率水平在走出了2009年的暂时通缩之后就再也没有进一步走高的迹象,目前尚无任何可预见的通缩压力。虽然,部分商品价格,如食品和医疗服务价格,确实出现了上升,但是电子产品和非必需消费品价格却出现了下降。而如果用美联储更青睐的“个人消费支出价格平减指数”来代替CPI作为衡量通胀的标志,那么得出的结果也是类似的(见下图)。

之前,美联储曾认为,只要能够通过货币政策提高个人财富水平(比如使股票和不动产等个人资产升值),那么消费者的幸福感就会增强,消费意愿也会随之提高,但事实上,美联储印钞的做法确实令股市牛气冲天,但却没有传递到消费领域。

基于上述情况,可以姑且认为,通过“量化宽松”印钞的方式人为制造通胀这一实验或许已经失败。对此的另一大作证就是,美国政府在多年前开始发售“通膨保值债券(TIPS)”,即债券票面价值会基于CPI变动状况修正,以实现在通胀环境下保值的功能。而近期在普通国债市场火爆的同时,TIPS相对遇冷的状况也意味着投资者根本不认为市场上存在着明显的通胀压力。虽然,在过去五年间,美联储已经加印了近4万亿美元的钞票,同时美国联邦政府的负债的翻了一倍,但是以TIPS盈亏平衡收益率状况来看,通胀预期每次稍有抬头时就很快被打回原形,如此反复了五次,至今如此。

之前,每当通胀预期降低到与当前持平的水平时,同时股市录得了10-20%的跌幅时,美联储就会考虑重启刚刚结束不久的QE行动。而目前,美国的通胀率和通胀预期水平仍未比2009年底时更高。因而,美联储在此刻毅然宣布结束QE,似乎标志着其已在通缩怪兽面前甘心俯首认输。

通胀实验的最终结果是,全球央行在过去六年间加印了13万亿美元的钞票后,仍无法把通缩这头吃人怪兽彻底赶走,而通缩也在日后也仍将是全球经济的梦魇,因此,在美联储似乎已经放弃了QE之后,全球其他一些央行仍不甘心。美国股市在美联储结束QE3之前的10月份回落了约8%,但此后又在两周时间内收复了这些跌幅,原因即在于,欧洲央行已经透露了接过QE接力棒的预期、中国央行扩大刺激力度并宣布降息,同时美联储内部有官员也主张推出QE4。此外,日本央行此前宣布进一步强化宽松力度,更是令全球市场震惊。

在通缩危机的肇源地日本,宽松疗法化解通缩危机的疗效也遭到了进一步质疑。此前,日本政府和央行开足马力实行了长达两年的全面流动性注入行动,成功地使日元贬值了35%,但仍不能把该国经济从技术性衰退中长久之中解救出来。这也证明了印钞疗法本身是多么不靠谱,不仅无法达到预期的刺激通胀和增长的目的,连阻止经济再度衰退都做不到。

虽然,目前就断言QE措施无效可能还为时过早,此后大家仍需对全球通胀数据予以更多关注,但在全球央行的利率水平已经接近零的情况下,货币政策的成效将在很大程度上取决于通胀目标能否如期实现,而目标来看,各国的货币政策总体上是失败的。在各国纷纷印钞但通胀率不见起色的情况下,“钱都到哪里去了”成了一个耐人寻味又费思量的国际性难题。